La Californie a promulgué deux lois uniques en leur genre sur la divulgation du climat, NUM?RO 253 et NUM?RO 261, qui aura un impact significatif sur des milliers d'entreprises faisant des affaires dans l'?tat.

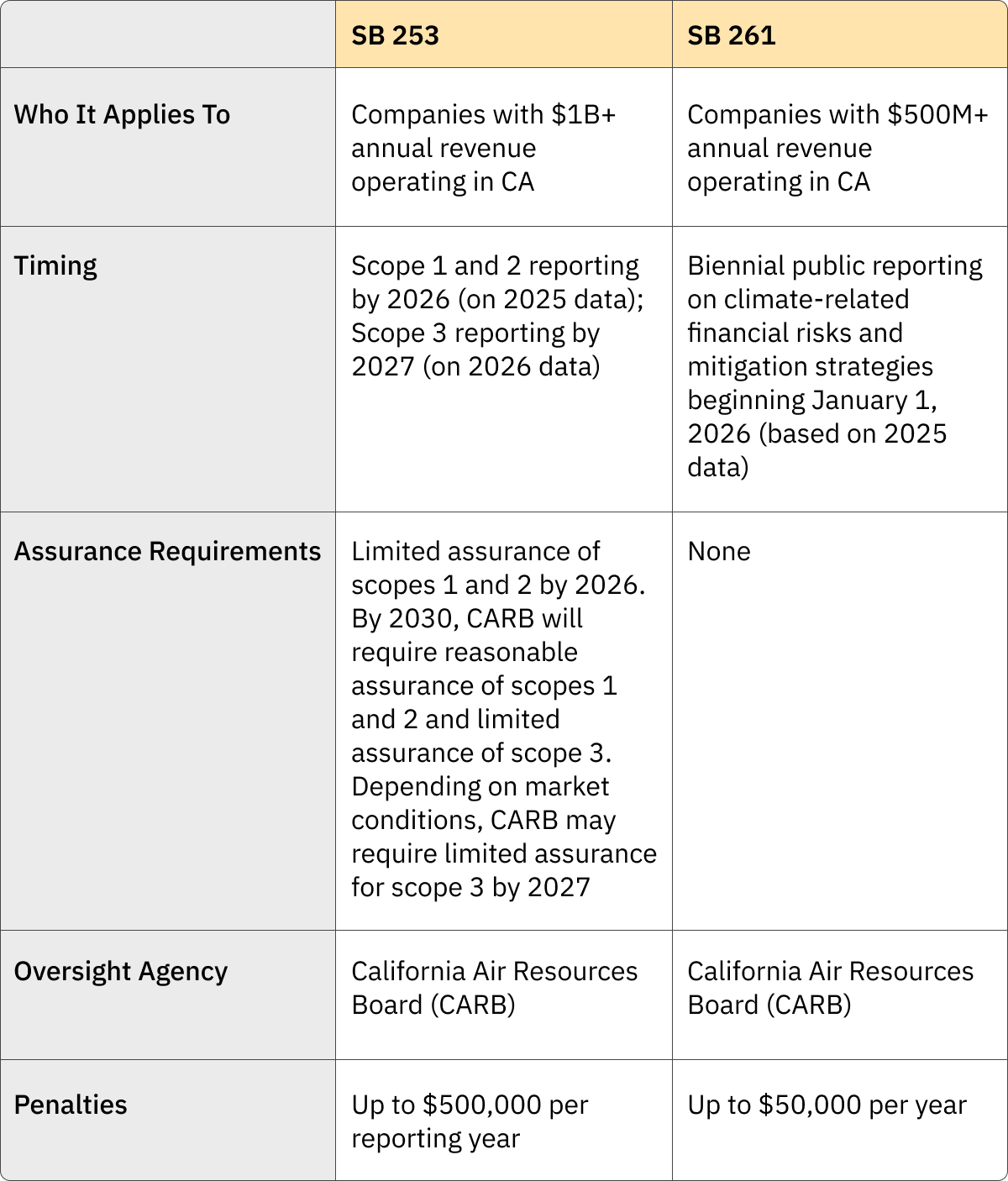

- NUM?RO 253 oblige les entreprises basées aux ?tats-Unis dont le chiffre d'affaires annuel est supérieur à 1 milliard de dollars et qui font des affaires en Californie à déclarer leurs émissions de gaz à effet de serre de niveaux 1 et 2 à compter de 2026, et leurs émissions de niveaux 1, 2 et 3 à compter de 2027 sur la base des émissions de l'exercice précédent.

- NUM?RO 261 impose des rapports publics biennaux sur les risques financiers liés au climat et les stratégies d'atténuation par les entreprises dont le chiffre d'affaires annuel est supérieur à 500 millions de dollars, à compter du 1er janvier 2026, sur la base des données de 2025.

Malgré des discussions antérieures sur le report, les régulateurs californiens ont confirmé que ces délais restaient en vigueur. Le CARB a souligné que efforts de bonne foi sera un facteur clé pour une mise en conformité rapide, en particulier pendant que le processus d'élaboration des règles se poursuit.

Où va la Californie, le monde suit. L'?tat abrite l'une des plus grandes économies du monde et a toujours été à l'origine du changement national et mondial. Ses deux nouvelles lois sur la divulgation du climat suivent cette tendance, avec un effet d'entra?nement qui dépasse largement les frontières de l'?tat.

En 2023, reconnaissant le besoin urgent de faire face aux risques physiques, humains et financiers associés au changement climatique, la Californie a adopté le Loi sur la responsabilité des entreprises en matière de climat en matière de données (SB 253) et le Loi sur les risques financiers liés au climat (SB 261). Par conséquent, des milliers d'organisations qui font des affaires en Californie devront désormais fournir des rapports prêts à l'emploi sur leur empreinte carbone, y compris les émissions de niveau 3 en amont et en aval de leurs cha?nes de valeur.

Les lois californiennes sur la divulgation du climat?: une chronologie

Malgré les discussions sur les retards potentiels, les délais de présentation des rapports au titre des SB 253 et SB 261 restent fermes. Voici une chronologie rapide des principales étapes qui vous aideront à suivre les lois californiennes en matière de divulgation climatique?:

- Octobre 2023?: Le gouverneur de Californie Gavin Newsom promulgue les lois SB 253 et SB 261. Le California Air Resources Board (CARB) est chargé de finaliser les exigences.

- Juillet 2024?: Newsom propose un délai de deux ans, mais à la fin de la session législative, la date de mise en ?uvre du SB 253 (1er janvier 2026) reste inchangée.

- Septembre 2024?: La Californie adopte un projet de loi d'amendement, ?T? 2019, avec des mises à jour, notamment?: ?

- Donner au CARB jusqu'en juillet 2025 pour finaliser les règlements de mise en ?uvre du SB 253 (une prolongation de six mois)

- Permettre au CARB de décider s'il convient de gérer les divulgations en interne ou de passer un contrat avec un tiers

- Permettre aux entreprises ayant des filiales de regrouper les données dans une seule divulgation au niveau de la société mère

- Approche progressive des rapports de portée 3, les soumissions devant être soumises plus tard dans l'année que les rapports de portée 1 et 2

- Mai 2025?: Le CARB organise un atelier public virtuel pour discuter de la mise en ?uvre des SB 253, SB 261 et SB 219. ?

- Le CARB réaffirme que les délais restent fermes?: le 1er janvier 2026 pour les rapports initiaux en vertu du SB 261, et 2026 (date précise à déterminer par le CARB) pour le SB 253

- Le CARB a pour objectif de publier un projet de réglementation d'ici la fin de 2025 et indique que l'élaboration des règles pourrait prendre jusqu'à un an, ce qui signifie que les règles de mise en ?uvre du SB 253 pourraient ne pas être finalisées avant la fin de 2026.

- Il reste à déterminer si le SB 261 exigera des réglementations formelles ou si des directives suffiront (le SB 253 oblige explicitement le CARB à adopter des règlements d'application, mais pas le SB 261)

- Un engagement continu du public et des ateliers supplémentaires sont prévus

- ao?t 2025: Problèmes liés au CARB sur les entités couvertes, les exemptions, les délais de déclaration, les frais et les exigences minimales de divulgation.

- Septembre 2025: Communiqués du CARB liste préliminaire des entreprises qui peuvent être affectés par le SB 253 et/ou le SB 261.

Principales dates limites de présentation des rapports

- Les rapports SB 261 doivent être publiés sur les sites Web des entreprises avant le 1er janvier 2026, puis tous les deux ans. Les entités doivent également soumettre un lien public vers le dossier du CARB (décembre 2025 à juillet 2026).

- Les divulgations des scopes 1 et 2 du SB 253 sont dues le 30 juin 2026. Les rapports de portée 3 débuteront en 2027.?

- Les divulgations du champ d'application 3 seront mises en ?uvre progressivement à partir de 2027, le CARB fournissant des modèles fin 2025.

.png)

>> ?tes-vous prêt pour le SB 253 et le SB 261?? Obtenez des conseils pratiques gr?ce à notre webinaire à la demande. Inscrivez-vous dès maintenant.

Ce qui s'est passé?: le paquet de responsabilité climatique de la Californie

En octobre 2023, le gouverneur de Californie Gavin Newsom a promulgué les lois SB 253 et SB 261. Les projets de loi ont été présentés pour la première fois en janvier 2023 par un groupe de législateurs cherchant à améliorer la transparence, à normaliser les informations divulguées et à fournir aux parties prenantes et aux consommateurs des informations climatiques transparentes et crédibles. La Climate Corporate Data Accountability Act (SB 253) a été adoptée par l'Assemblée de l'?tat en septembre 2023 par 49 voix contre 20.

Lors de la session législative californienne de 2024, le gouverneur Newsom dans la mise en ?uvre de ces lois, ce qui a suscité des discussions sur la question de savoir si les entreprises auraient plus de temps pour se préparer aux nouvelles exigences en matière de rapports.

Malgré cette discussion, le calendrier de mise en ?uvre des projets de loi est resté inchangé. Cependant, le CARB a obtenu une prolongation de six mois (jusqu'au 1er juillet 2025) pour publier les exigences de divulgation officielles pour le SB 253.

Lors d'un en ao?t 2025, le CARB a réitéré que les délais de déclaration statutaires restaient fermes?: le 1er janvier 2026 pour les rapports initiaux en vertu du SB 261, et le 30 juin 2026, pour le SB 253. Bien que le SB 219 ait prolongé la date limite d'adoption de la réglementation du CARB au 1er juillet 2025, le CARB a déclaré qu'il avait l'intention de publier un projet de règlement d'ici la fin de 2025. Le CARB a également indiqué que l'achèvement du processus d'élaboration des règles pourrait prendre jusqu'à un an, ce qui signifie que les règles de mise en ?uvre du SB 253 pourraient ne pas être finalisées avant la fin de 2026.

Le calendrier de mise en ?uvre étant inchangé, les entreprises devraient continuer à se préparer à calculer et à déclarer leur empreinte GES et à évaluer leurs risques liés au climat à l'aide des données de l'exercice 2025. En retardant les préparatifs, les entreprises pourraient avoir du mal à se conformer à l'approche des délais.

Voici ce que vous devez savoir à propos de ces deux politiques?:

SB 253?: Loi sur la responsabilité des entreprises en matière de climat en matière de données

Le passage de représente une étape importante dans la mise en place de réglementations relatives à la déclaration obligatoire des émissions. La loi oblige les grandes organisations publiques et privées basées aux ?tats-Unis qui font des affaires en Californie à divulguer leurs émissions de gaz à effet de serre conformément au GHG Protocol. La politique s'applique aux partenariats, sociétés, sociétés à responsabilité limitée et autres entités basés aux ?tats-Unis ayant des activités en Californie et dont le chiffre d'affaires brut annuel est supérieur à 1 milliard de dollars américains, soit une estimation organisations.

En vertu de la loi, les entreprises touchées devront déclarer leurs inventaires complets de carbone, y compris . Ceci est essentiel, car les émissions de scope 3 représentent souvent d'une organisationimpact climatique et sont notoirement difficiles à mesurer.

La Climate Corporate Data Accountability Act stipule que les entreprises peuvent être tenues de soumettre les calculs d'émissions à une plateforme de reporting numérique et de rendre les informations facilement compréhensibles pour les résidents, les investisseurs et les autres parties prenantes. Les entreprises seront notamment obligées de faire appel à des auditeurs indépendants pour vérifier leurs émissions déclarées, ce qui rend une comptabilité carbone rigoureuse absolument essentielle.

Le California Air Resources Board (CARB) supervisera les rapports et avec une expertise en comptabilité du carbone. Les entreprises qui ne se conforment pas à la nouvelle réglementation pourraient être passibles de sanctions civiles de la part du procureur général de l'?tat.

Les entreprises devront déclarer leurs émissions directes (scope 1) et les émissions indirectes provenant de la production d'électricité achetée (scope 2) en 2025 à compter du 30 juin 2026. Ils devront divulguer leurs émissions indirectes de scope 3 pour 2026 à compter de 2027. Le CARB a notamment précisé qu'aucune pénalité ne sera imposée en 2026 pour le SB 253 tant que les entreprises feront preuve d'un ??effort de bonne foi?? dans la préparation de leurs informations.

SB 261?: Loi sur les risques financiers liés au climat

Le (SB 261) oblige les grandes entreprises à préparer et à soumettre un rapport semestriel sur les risques financiers liés au climat détaillant les menaces physiques et de transition auxquelles elles sont confrontées en raison du changement climatique, ainsi que les mesures qu'elles prennent pour atténuer ces risques et s'y adapter.

Le projet de loi s'applique à toute société ou entité commerciale américaine dont le chiffre d'affaires annuel est supérieur à 500 millions de dollars américains et qui fait des affaires en Californie, soit un seuil inférieur à celui du SB 253. Les soumissions seront examinées par le , qui identifiera les rapports inadéquats et proposera des changements de politique supplémentaires et des meilleures pratiques en matière de divulgation.

Selon ses sponsors, le SB 261 est utilisé par le fonds de retraite des enseignants de l'?tat (CALSTRS) et des centaines de grandes institutions financières. Il vise à protéger les consommateurs et les investisseurs contre les pertes liées aux perturbations des cha?nes d'approvisionnement, de la main-d'?uvre et des infrastructures liées au climat, qui augmentent à mesure que le changement climatique s'aggrave.

Le projet de loi aborde également les risques financiers auxquels les entreprises pourraient être confrontées si elles ne sont pas préparées à la transition vers une économie sobre en carbone. Par exemple, les constructeurs automobiles qui ne se préparent pas à répondre à la demande des consommateurs pour les véhicules électriques conna?tront probablement une baisse de leur part de marché, ce qui se traduira par des pertes de revenus.

Maintenant que le gouverneur Newsom a promulgué le SB 261, la première série de rapports de divulgation des risques climatiques sera due d'ici le 1er janvier 2026.

Pourquoi c'est important

Le paquet de divulgation climatique de la Californie marque le début d'une nouvelle ère pour la durabilité des entreprises. Des milliers d'entreprises devront désormais partager publiquement leurs profils d'émissions, ce qui pourrait entra?ner d'importantes réductions de carbone. Les lois accroissent la pression sur les grandes entreprises, les plus gros émetteurs de gaz à effet de serre, pour qu'elles décarbonisent. Les consommateurs et les régulateurs seront en mesure d'identifier facilement les entreprises en retard et de les encourager à agir. En outre, la loi protégera les investisseurs en exposant les entités vulnérables à un risque financier important lié au climat.

Les entreprises tournées vers l'avenir climatique devraient bénéficier des politiques de la Californie. Si une organisation a déjà mesuré et atténué ses émissions et ses risques climatiques, le nouveau cadre de reporting lui permettra de présenter ces initiatives.

Bien que les projets de loi ne s'appliquent qu'aux entités exer?ant des activités en Californie, ils reflètent une volonté mondiale d'accro?tre la transparence en matière de comptabilisation du carbone. Cette vague de lois sur la divulgation du climat inclut les Directive sur les rapports sur la durabilité des entreprises (CSRD) et .

Ces développements répondent à la demande des investisseurs qui souhaitent disposer des informations climatiques cohérentes, comparables et fiables dont ils ont besoin pour prendre des décisions éclairées. Alors que de plus en plus d'entreprises s'engagent à atteindre la neutralité carbone, une transparence accrue permet aux parties prenantes d'évaluer si elles font du greenwashing ou si elles progressent réellement dans la réalisation de ces engagements.

Le respect des lois californiennes en matière de divulgation du climat peut également aider les entreprises à créer de la valeur. Avec précision données sur le carbone, les équipes peuvent identifier rapidement les points névralgiques tels que les fournisseurs à fortes émissions, ainsi que les opportunités d'améliorer l'efficacité et de réduire les co?ts. La capacité à fournir des données climatiques adaptées aux investisseurs peut également contribuer à attirer des capitaux et à créer un avantage concurrentiel?: de nombreux consommateurs sont pour les marques durables et modifient leur comportement d'achat afin de réduire leur empreinte carbone.

Les nouvelles lois de la Californie en font le premier ?tat des ?tats-Unis à exiger une transparence climatique à ce niveau, et d'autres ?tats font déjà de même. La Californie est également un acteur majeur sur les marchés mondiaux?: elle gravit rapidement les échelons pour devenir la quatrième plus grande économie du monde, . Elle a déjà utilisé sa puissance de marché pour faire pression en faveur du changement mondial, notamment avec son pour les constructeurs automobiles.

Comment est-ce arrivé??

En 2022, un projet de loi similaire au SB 253 a fait l'objet d'une discussion serrée à l'Assemblée de Californie, n'ayant obtenu qu'une voix de retard en raison de l'opposition de puissants groupes d'intérêt. Puis le paysage a changé. En 2023, la coalition en faveur de la divulgation a pris de l'ampleur, avec des acteurs majeurs tels que Microsoft, Apple, Adobe, Patagonia et IKEA unissant leurs forces pour soutenirALIN?A 253. Dans le même temps, l'intensité des catastrophes qui ravagent la Californie a stimulé la demande d'action climatique de la part d'électeurs impatients. Dans ce contexte, de plus en plus d'entreprises ont initié des divulgations volontaires, et un nombre croissant d'investisseurs ont commencé à exiger des engagements en faveur de la neutralité carbone et à faire pression pour une transparence accrue sur les risques financiers liés au climat. Cette dynamique a permis aux SB 253 et SB 261 de franchir la ligne d'arrivée.

Il n'est pas surprenant que Sacramento soit à la pointe de la responsabilité climatique des entreprises. Au cours de la dernière décennie, la Californie a été durement touchée par des feux de forêt, des inondations et d'autres catastrophes liées au climat. Sans mesures rapides pour réduire les émissions de gaz à effet de serre, les finances, l'économie et l'environnement de l'?tat sont menacés.

>> Inscrivez-vous et accédez à notre webinaire à la demande?: Réponses à vos principales questions sur les lois climatiques de la Californie.

Préparez-vous à la déclaration des émissions de GES en vertu des nouvelles réglementations californiennes

Le monde évolue rapidement vers une économie à faibles émissions de carbone, et les lois californiennes sur la responsabilité climatique accéléreront encore cette transition. Les entreprises peuvent réagir en créant dès maintenant un plan d'action pour la divulgation des informations sur le climat.

Si vous êtes une grande entreprise opérant en Californie, vous devrez commencer à recueillir des données sur les émissions en 2025 pour répondre aux exigences de déclaration en 2026.

Ces données doivent être traitées avec le même soin que vos autres données financières, ce qui nécessite des processus et des contr?les internes rigoureux. 私房俱乐部 garantit la tra?abilité, la transparence et la fiabilité de vos calculs d'émissions. Nous vous aidons à créer efficacement des rapports auditables et de qualité supérieure, afin que vous puissiez les divulguer en toute confiance conformément aux lois californiennes, tout en vous préparant à de futurs mandats fédéraux et mondiaux.

?

Découvrez comment 私房俱乐部 peut vous aider à vous préparer NUM?RO 253 et NUM?RO 261.

FAQ sur les SB 253 et SB 261

La déclaration du SB 253 est-elle retardée??

Non. Malgré la proposition du gouverneur Newsom d'un report de deux ans lors de la session législative californienne de 2024, la date de mise en ?uvre du SB 253 reste inchangée, les entreprises étant tenues de commencer à faire rapport d'ici le 30 juin 2026. Bien que le California Air Resources Board (CARB) soit encore en train de finaliser les exigences de divulgation, les entreprises ne devraient pas retarder les préparatifs. Les organisations devraient commencer à calculer et à déclarer leurs émissions dès maintenant à l'aide des données de l'exercice 2025.

? qui s'appliquent les normes SB 253 et SB 261??

Certaines entreprises peuvent être soumises aux deux lois.

Les exemptions incluent les organisations à but non lucratif, les entreprises de télétravail uniquement, les entités gouvernementales, le CAISO et les assureurs.

Que signifie ??faire des affaires en Californie?? aux termes des SB 253 et SB 261??

Le CARB a proposé de s'aligner sur le code fiscal et fiscal de Californie §23101. Une entreprise est considérée comme faisant des affaires en Californie si elle répond à l'un des critères suivants?:

- 迟别谤尘颈苍é 735 019$ de ventes en Californie soit 25?% des ventes mondiales

- 迟别谤尘颈苍é 73 502$ dans l'immobilier californien soit 25?% de l'immobilier mondial

- 迟别谤尘颈苍é 73 502$ de masse salariale en Californie soit 25?% de la masse salariale mondiale

- S'engage activement dans des transactions visant à réaliser un gain financier dans l'?tat

Le CARB peut affiner ces seuils et fournir des exemptions spécifiques au secteur.

Si nous exer?ons peu d'activités en Californie (en dessous du seuil de chiffre d'affaires) mais que nous dépassons l'indice de référence mondial, sommes-nous tenus de le divulguer??

Le projet de loi définit une ??entité déclarante?? comme une entité basée aux ?tats-Unis avec 1 milliard de dollars américains en chiffre d'affaires annuel total, et pas seulement des revenus aux ?tats-Unis. Veuillez consulter la section 38532 de la section 2 du texte du projet de loi. De plus amples détails concernant l'interprétation de l'expression ??entité déclarante?? et d'autres définitions figurant dans le projet de loi devraient être précisés dans les règlements d'application qui seront adoptés par le CARB.

Quand sont attendues les premières divulgations??

- NUM?RO 253:

- Les émissions de GES de scope 1 et 2 doivent être déclarées dans 2026, en utilisant les données de l'exercice 2025. *

- La déclaration des émissions de scope 3 commence en 2027 (sur la base des données de l'exercice 2026).

- Assurance?: les entreprises devront également obtenir une assurance tierce limitée pour les émissions de scope 1 et 2 d'ici 2026 et une assurance raisonnable d'ici 2030. Pour le scope 3, le CARB exige actuellement une assurance limitée d'ici 2030, mais évaluera les conditions du marché et pourrait décider d'exiger une assurance limitée d'ici 2027.

- NUM?RO 261:

- Les rapports sur les risques climatiques doivent être publiés par 1er janvier 2026, puis tous les deux ans.

Quel type d'assurance est requis??

- NUM?RO 253:

- Les émissions de scope 1 et 2 nécessitent assurance limitée à partir de 2026

- Assurance raisonnable est requis d'ici 2030

- Le scope 3 pourrait nécessiter une assurance limitée d'ici 2030, sous réserve de l'état de préparation du marché (le CARB pourrait accélérer cette exigence jusqu'en 2027 si possible).

- NUM?RO 261 ne nécessite pas actuellement d'assurance par un tiers, mais les informations doivent être complètes, spécifiques et utiles à la prise de décisions.

Où les rapports SB 261 doivent-ils être soumis??

Les rapports SB 261 doivent être publiés sur le site Web de l'entreprise. En outre, les entreprises doivent publier le URL à leur rapport dans un dossier public que le CARB ouvrira le 1er décembre 2025, et restez ouvert jusqu'à 1er juillet 2026.

Pouvons-nous utiliser le rapport d'émissions de notre société mère si celle-ci est basée en dehors des ?tats-Unis??

Oui, cela devrait être accepté tant que vous incluez également les émissions de la filiale faisant des affaires en Californie. N'oubliez pas que seules les entités américaines sont concernées. Vous devrez donc d'abord déterminer si la société mère ou la filiale est concernée.

Le rapport inaugural du SB 261 de 2026 devra-t-il couvrir 2024 et 2025?? Et chaque rapport semestriel par la suite avec un bilan de deux ans??

Le CARB a indiqué que les entreprises peuvent utiliser les données des exercices 2023 à 2024 ou 2024 à 2025 dans leurs informations initiales au titre du SB 261, en fonction de leur disponibilité. Des rapports seront ensuite exigés tous les deux ans.

Quels frais les entreprises paieront-elles??

Le CARB a proposé des frais annuels fixes?: ~3 106$ pour les entités SB 253, ~1 403$ pour les entités SB 261. Les entreprises soumises aux deux doivent payer les deux. Les frais seront ajustés chaque année en fonction de l'inflation.

Quelles mesures/amendes sont en place pour les non-conformistesQuelles sont les sanctions en cas de non-respect des normes SB 253 ou SB 261??

- Pour NUM?RO 253 les pénalités sont définies comme pouvant atteindre 500 000$ par an. Il existe une sphère de sécurité de niveau 3 si les divulgations sont faites de bonne foi et sur une base raisonnable.

- Pour NUM?RO 261, les pénalités sont définies comme pouvant atteindre 50 000 dollars par an

- Le CARB a fait référence à son avis d'exécution de décembre 2024, précisant qu'aucune pénalité ne sera imposée en 2026 pour le SB 253 tant que les entreprises feront preuve d'un ??effort de bonne foi?? dans la préparation de leurs informations.

Le SB 253 aura-t-il un impact sur les petites entreprises??

Les entreprises dont le chiffre d'affaires est inférieur à 1 milliard de dollars américains ne seront pas directement soumises au California SB 253. Nous nous attendons toutefois à ce que l'inclusion du scope 3 dans la loi entra?ne une pression accrue sur l'ensemble des cha?nes de valeur en faveur de la divulgation des émissions de scope 1 et 2, car cela aide les grandes entreprises à établir des rapports sur le scope 3. De nombreuses grandes entreprises , avec une charge déclarée minimale pour les petites entreprises.

Que doivent faire les entreprises dès maintenant pour s'y préparer??

- Commencez à collecter des données d'émissions alignées sur Protocole GHG normes (pour SB 253).

- Identifier et évaluer le matériel risques liés au climat à l'aide du Cadre TCFD (pour SB 261).

- ?tablissez une collaboration interne entre les équipes responsables du développement durable, des finances, des affaires juridiques et des risques.

- Investissez dans une technologie qui garantit transparence, 补耻诲颈迟补产颈濒颈迟é, et propriété des données.

- Documentez vos processus, vos hypothèses et toutes les limites des données pour soutenir une posture de conformité de bonne foi.

?